Test anfragen

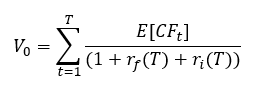

In den letzten beiden Jahrzehnten ist das Volumen von Private Debt Krediten in den USA von ca. 45 Mrd. USD auf ungefähr eine Billion USD gestiegen (vgl. Fillat et al., 2025). Seit der Finanzkrise 2007/2008 unterliegen Banken strengeren Vorschriften zur Bilanzierung von Krediten (z. B. Basel III, MaRsik oder spezielle Mindestabschreibungen). Aber auch Private Debt Kredite unterliegen seit der Finanzkrise strengeren Vorschriften unter IFRS und HGB. Dabei beschäftigt sich IFRS 9 mit der Klassifizierung, Bewertung und Wertberichtigung sämtlicher Finanzinstrumente und findet somit auch für Private Debt Darlehen Anwendung. Für die Bewertung von Darlehen wird der Barwert bestimmt, der den heutigen Wert zukünftiger Zahlungsströme ermittelt. Dafür werden zukünftige Zahlungen über die Laufzeit diskontiert. Entscheidend für die korrekte Bewertung ist der Diskontierungszinssatz, der sich aus dem risikofreien Zins, welcher die „Entlohnung“ über die Zeit widerspiegelt, und einer Risikoprämie, welche die „Entlohnung“ für das übernommene Risiko darstellt, zusammensetzt. Allgemein lässt sich der Barwert ausrücken als:

Dabei ist R[CFt] der erwarteteZahlungsstrom zum Zeitpunkt t, rf (T)der risikofreie Zins und ri (T) die Risikoprämie in Abhängigkeit der Laufzeit T. Der Effektivzins beschreibt einenZins, bei dem alle vertraglich vereinbarten zukünftigen Zahlungsströme (Zinsen,Tilgung, Agio, Disagio, Gebühren etc.) als gleichbleibender periodischerZinssatz über die gesamte Laufzeit verteilt werden.

In der Praxis wird die Bewertung von Darlehen für die Bilanzierung nach IFRS 9, Transaktionen oder interne Risikoanalysen und Portfoliosteuerung benötigt.

Die Bewertung nach HGB erfolgt allgemein nach den Vorsichtsprinzip (§252 Abs. 1 Nr. 4). Forderungen aus Darlehen werden zu Anschaffungskosten (ggf. abzüglich Disagio) angesetzt. Die Folgebewertung erfolgt zu fortgeführten Anschaffungskosten i.e. Nennbetrag abzüglich bereits geleisteter Tilgungszahlungen. Forderungen des Anlagevermögens müssen bei dauerhafter Wertminderung auf den niedrigeren beizulegenden Wert abgeschrieben werden (§253 Abs. 3 HGB). Forderungen des Umlaufvermögens müssen auch bei vorübergehender Wertminderung auf den niedrigeren beizulegenden Wert abgeschrieben werden (§253 Abs. 4 HGB). Falls die Gründe für die Wertminderung nicht mehr bestehen muss eine Zuschreibung (maximal auf die fortgeführten Anschaffungskosten) erfolgen (§253 Abs. 5 HGB).

Verbindlichkeiten aus Darlehen werden zum Erfüllungsbetrag angesetzt (§253 Abs. 1 HGB). Ist der Erfüllungsbetrag höher als der Ausgabebetrag (Disagio) darf die Differenz als aktiver Rechnungsabgrenzungsposten angesetzt werden und wird über die planmäßige Laufzeit der Verbindlichkeit abgeschrieben (§250 Abs. 3 HGB).

Bei der Bilanzierung nach IFRS 9 erfolgt der Erstansatz sowohl für Forderungen als auch für Verbindlichkeiten grundsätzlich zum beizulegenden Zeitwert (IFRS 9 5.1.1). Die Folgebewertung erfolgt in der Regel zu fortgeführten Anschaffungskosten unter Anwendung der Effektivzinsmethode (IFRS 9 5.2.1-5.2.3, 5.3.1-5.3.2 & 5.4.1). Zusätzlich sind erwartete Kreditverluste (Expected Credit Losses, ECL) ab dem Zeitpunkt der Ersterfassung zu berücksichtigen (IFRS 9 5.5.1-5.5.7). Wertaufholungen infolge sinkender Ausfallrisiken sind ebenso wie Verschlechterungen erfolgswirksam zu berücksichtigen (IFRS 9 5.5.8). Nur wenn Forderungen zu Fair Value Through Profit or Loss (FVTPL) oder Fair Value Through Other Comprehensive Income (FVOCI) klassifiziert sind (IFRS 9 5.2.1), greift anstelle der Effektivzinsbewertung die Folgebewertung zum Fair Value. Dessen Ermittlung richtet sich nach den Vorgaben von IFRS 13, der eine Hierarchie von Eingangsgrößen vorgibt: Level 1 (notierte Marktpreise), Level 2 (beobachtbare Inputs, z. B. Zinskurven oder Credit Spreads) und Level 3 (nicht beobachtbare Inputs, typischerweise modellbasierte Cashflow-Discounting-Verfahren). Gerade im Bereich Private Debt, wo aktive Marktpreise regelmäßig fehlen, erfolgt die Bewertung nahezu ausschließlich auf Level-3-Basis, unter Offenlegung der zugrunde liegenden Annahmen und Sensitivitäten (IFRS 13 72–90).

Private Debt bezeichnet Kredite, die außerhalb des klassischen Bankensystems und ohne Platzierung über den Kapitalmarkt von nicht-bankenbasierten Investoren direkt an Unternehmen vergeben werden. Private Debt Investoren sind typischerweise institutionelle Investoren, wie beispielsweise Versicherungen, Family Offices oder spezialisierte Privat Debt Fonds. Typischerweise werden Private Debt Kredite bilateral oder in kleinen Konsortien vergeben. Sie sind in der Regel unverbrieft, illiquide und werden direkt verhandelt, was eine flexible Gestaltung von Laufzeit, Besicherung und Rangstellung ermöglicht. Daraus ergeben sich einige Vorteile einer Private Debt Finanzierung im Vergleich zur klassischen Bankfinanzierung. Private Debt Fonds sind nicht an die selben Kapitalunterlegungspflichten wie Banken gebunden und können daher flexiblere Kreditformen (z. B. Mezzanine, Venture Debt etc.) anbieten. Außerdem können Sie in der Regel schnellere Entscheidungen treffen und gehen höhere Risiken ein. Häufige Anwendungsfelder sind Buyouts (LBA/MBO), Turnarounds, Distressed Fälle oder Wachstumsunternehmen.

Direct Lending, auch als “klassische“ Form des Private Debts genannt, sind meistens gut besicherte Senior Secured Loans, mit mittleren Laufzeiten (5-7 Jahre) und variablen Floating Rates. Sie werden meist an mittelständische Unternehmen zur Refinanzierung oder Wachstumsfinanzierung vergeben, häufig im Rahmen von LBO´s oder MBO´s.

Bewertungsherausforderungen:

Da Direct Lending Kredite illiquide sind und es meistens keine aktiven Sekundärmärkte gibt, ist eine mark-to-market Bewertung selten möglich. Die Bewertung basiert ausschließlich auf Fond internen Cash Flow Modellen. Mittelständische Unternehmen haben in der Regel kein Kreditrating, weshalb Risikokalkulationen ebenfalls intern erfolgen müssen.

Dieses Segment umfasst private Kredite zur Finanzierung von Immobilienprojekten oder -portfolios. Real Estate Debt kann sowohl entwicklungsbezogene Finanzierungen (z.B. Bauträgerdarlehen, Projektentwicklungsfinanzierungen) als auch Bestandsfinanzierungen (z.B. Hypothekendarlehen für Gewerbeimmobilien) umfassen, die von Nicht-Banken vergeben werden.

Bewertungsherausforderungen:

Zwar gibt es für Immobilien selbst Marktwerte (Gutachten), doch die Kreditbewertung erfordert die Einschätzung des Loan-to-Value (Beleihungsauslauf) und der Projektrisiken. Illiquidität ist auch bei Real-Estate-Darlehen ein Problem, da diese selten gehandelt werden. Der Fair Value hängt stark von der aktuellen Marktlage am Immobilienmarkt ab (Mietniveau, Leerstände, Kapitalisierungszinsen). Insbesondere die Zinswende 2022/23 hat Immobilienwerte unter Druck gesetzt und damit die Besicherung vieler Kredite geschwächt. Zudem sind Immobilienkredite idiosynkratisch, d. h. jede Finanzierung ist individuell strukturiert (Lage des Objekts, Projektfortschritt, Mieterbonität etc.), was standardisierte Bewertungsansätze erschwert.

Hierbei handelt es sich um Darlehen zur Finanzierung von Infrastrukturprojekten oder -betreibern, wie z.B. Energieerzeugungsanlagen (Wind-/Solarparks), Versorgungsnetze, Transportinfrastruktur (Straßen, Flughäfen) oder Telekommunikationseinrichtungen. Infrastrukturkredite zeichnen sich durch sehr lange Laufzeiten aus, oft 20 bis über 30 Jahre, passend zur langen Nutzungsdauer der Anlagen. Aufgrund der langen Laufzeiten können die Zahlungen inflationsindexiert sein, um stabile Realrenditen zu gewährleisten. Häufig bestehen staatliche Abnahmegarantien oder regulierte Ertragsmodelle, was das Ausfallrisiko vermindert, entsprechend gelten Core Infrastrukturkredite als relativ sicher mit Ratings im Investment Grade Bereich. Private Infrastructure Debt Funds finanzieren aber auch Projekte mit Non-Recourse oder Limited-Recourse. Bei einem Non-Recourse Darlehen ist der Kredit ausschließlich auf die Cashflows und Sicherheiten des finanzierten Projektes beschränkt. Sind die Einnahmen aus dem Projekt nicht ausreichend, um den Kredit zu bedienen, kann der Kreditgeber nicht auf Vermögenswerte der Muttergesellschaft zurückgreifen. Limited-Recourse ist eine Mischform, bei der bestimmte Garantien gewährt werden.

Bewertungsherausforderungen:

Die langen Laufzeiten machen die Bewertung zinsänderungssensitiv. Da Infrastrukturprojekte häufig einzigartig sind, gibt es kaum Marktvergleichsdaten. Die Bewertung beruht daher auf Cashflow-Modellen des jeweiligen Projektes, welche Baukosten, Betriebskosten, Auslastung, regulatorischen Gebühren etc. berücksichtigen müssen. Makroökonomische Risiken (z.B. Änderung der Regulierung, technologische Veränderungen, Zinsänderungen etc.) müssen mit Risikozuschlägen erfasst werden. Zudem sind viele Infrastrukturkredite illiquide, sodass für ihre Bewertung in der Regel keine beobachtbaren Marktpreise oder Inputfaktoren vorliegen. Nach IFRS 13 werden sie deshalb regelmäßig als Level 3 Instrumente bilanziert.

Dieses Segment umfasst Investitionen in Kredite von Unternehmen in finanzieller Not. Dazu zählen z.B. auf dem Sekundärmarkt aufgekaufte Non-Performing Loans (NPL) von Banken sowie neu vergebene Rettungs- oder Restrukturierungsdarlehen an zahlungsschwache Unternehmen. Man unterscheidet zwischen Stressed Debt, Kredite von Unternehmen, die zwar Probleme haben, aber noch nicht ausgefallen sind, und Distressed Debt im engeren Sinne, wo bereits Zahlungsverzüge und Insolvenznähe gegeben sind.

Bewertungsherausforderungen:

Die Bewertung von notleidenden Krediten ist unsicher, da sie auf Annahmen beruht, in welcher Höhe der Kredit bedient werden kann. Dies hängt von der erfolgreichen Restrukturierung des Schuldners oder der Verwertung von Sicherheiten ab. IFRS fordert für gekaufte ausgefallene Forderungen (POCI – purchased or originated credit-impaired) zudem spezielle Effektivzinsberechnungen und stets Lifetime-ECL. In der Praxis werden Distressed Loans oft zu einem Marktpreis bewertet, der sich an den letzten Transaktionen orientiert, falls solche Werte überhaupt vorhanden sind.

Mezzanine Kapital stellt eine Mischform aus Fremd- und Eigenkapital dar. Es wird oft eingesetzt, wenn ein Unternehmen bereits höher verschuldet ist und daher verstärkt auf eine Eigenkapitalfinanzierung setzten muss, möglichst ohne dabei Stimmrechte abzugeben. Mezzanin Finanzierungen bestehen typischerweise aus einem festverzinslichen nachrangigen Darlehen kombiniert mit einer Gewinn- oder erfolgsabhängigen Komponente (z.B. Optionsrechte auf Unternehmensanteile oder Gewinnbeteiligungen). Sie sind vertraglich nachrangig gegenüber allen Senior Verbindlichkeiten und Zinszahlungen werden häufig aufgeschoben (PIK – Pay in Kind Zinsen oder endfällige Bonuszinsen) um dem Unternehmen mehr Liquiditätsspielraum zu geben. Als Kompensation für das höhere Risiko wird meist ein höherer Kuponzins vereinbart. Zusätzlich partizipiert der Mezzanine Kreditgeber am Unternehmenserfolg, durch Optionsrechte oder Gewinnbeteiligungen. In manchen Fällen kann Mezzanine Kapital bilanziell als Eigenkapital dargestellt werden, etwa als stille Beteiligungen oder unbefristete Darlehen mit Nachrang und Gewinnbeteiligung. Dies ermöglicht die Kombination mit klassischen Bankkrediten. Fordert die Bank eine bestimmte Verschuldungsgrenze, kann ein Mezzanine Geber dabei helfen die Verschuldungsquote zu reduzieren, wodurch der Bankkredit möglich wird.

Bewertungsherausforderungen:

Mezzanine Finanzierungen sind bilanziell und ökonomisch anspruchsvoll, weil sie Elemente von Fremd- und Eigenkapital miteinander verbinden. Die Bewertung erfordert in der Regel eine Trennung der Komponenten: Der Darlehensanteil wird wie ein nachrangiges Schuldinstrument behandelt und unterliegt aufgrund des erhöhten Ausfallrisikos einem entsprechend hohen Credit Spread. Eingebettete Eigenkapitaloptionen, etwa Gewinnbeteiligungen oder Wandlungsrechte, sind hingegen mit finanzmathematischen Verfahren, typischerweise Optionspreismodellen, zu bewerten. IFRS 9 sieht in solchen Fällen eine Aufspaltung in eigenständige Derivate und Schuldkomponenten vor, wobei die Derivate zum Fair Value und die Schuldanteile zu fortgeführten Anschaffungskosten bewertet werden. Die Nachrangigkeit verstärkt die Sensitivität gegenüber Verschlechterungen der Unternehmenslage. Schon moderate Stressszenarien können den Wert der Mezzanine Position erheblich reduzieren, da ein Totalausfall jederzeit möglich ist. Gleichzeitig eröffnet die Eigenkapitalkomponente eine überproportionale Partizipation an positiven Unternehmensentwicklungen. Dieses asymmetrische Risiko-Rendite-Profil macht Szenarioanalysen unerlässlich. Da es für Mezzanine Finanzierungen in der Praxis nur selten liquide Märkte gibt, erfolgt die Bewertung überwiegend als Level 3 Messung nach IFRS 13, basierend auf diskontierten Cashflows mit risikoadäquaten Diskontsätzen in Kombination mit Optionsbewertungen.

Venture Debt bezeichnet Darlehen, die an Start-ups oder junge, wachstumsstarke Unternehmen vergeben werden, typischerweise ergänzend zu Venture Capital. Venture Debt Geber stellen relativ kurzfristige Kredite (oft 1–3 Jahre Laufzeit) bereit, z.B. um die Zeit bis zur nächsten Eigenkapitalrunde zu überbrücken oder das Wachstum zwischen zwei VC-Runden zu beschleunigen. Die Darlehen sind unbesichert oder nur schwach besichert, da Start-ups selten über materielle Sicherheiten verfügen. Typisch sind wandlungsfähige Elemente oder Optionsrechte. So erhalten Venture Debt Geber fast immer Warrant-Optionen auf Anteile des Unternehmens, um am Erfolg zu partizipieren oder es wird vereinbart, dass das Darlehen bei Misserfolg in Eigenkapital gewandelt werden kann. Der Kuponzins ist in der Regel höher und teilweise aufgeschoben, um das erhöhte Ausfallrisiko zu kompensieren.

Bewertungsherausforderungen:

Venture Darlehen bewegen sich an der Schnittstelle zu Eigenkapital, da die Wahrscheinlichkeit eines Totalausfalls zwar hoch ist, aber gleichzeitig besteht im Erfolgsfall enormes Aufwärtspotenzial, durch die Eigenkapitalbeteiligung über Optionen oder wandlungsfähige Elemente. In der Praxis werden die Schuldkomponenten über diskontierte Cashflow-Modelle (DCF) mit hohen Risikozuschlägen bewertet, während die eingebetteten Optionen mit finanzmathematischen Verfahren, etwa Binomial- oder Black-Scholes-Modellen, bewertet werden. Da für Venture Debt regelmäßig keine liquiden Märkte existieren, erfolgt die Bewertung fast immer als Level 3 Messung nach IFRS 13.

Fillat, J. L., Landoni, M., Levin, J. D., & Wang, J. C. (2025, May 21). Could the growth of private credit pose a risk to financial system stability? Federal Reserve Bank of Boston, Current Policy Perspectives, 25-8. https://www.bostonfed.org/publications/current-policy-perspectives/2025/could-the-growth-of-private-credit-pose-a-risk-to-financial-system-stability.aspx

.avif)

.avif)